ALUMBRADO PÚBLICO: EL DILEMA CON LAS TARIFAS COMERCIALES E INDUSTRIALES

La nueva concesión del alumbrado público de Buga

ha generado varias controversias. Una de ellas es por la manera como se liquida

el impuesto del alumbrado público a los usuarios comerciales e industriales. En

estas líneas abordaré esta situación y demostraré cómo la actual metodología

para liquidar el impuesto del alumbrado público en Buga es regresiva, y, por

tanto, controvierte los principios del derecho tributario.

La nueva concesión del alumbrado público de Buga

ha generado varias controversias. Una de ellas es por la manera como se liquida

el impuesto del alumbrado público a los usuarios comerciales e industriales. En

estas líneas abordaré esta situación y demostraré cómo la actual metodología

para liquidar el impuesto del alumbrado público en Buga es regresiva, y, por

tanto, controvierte los principios del derecho tributario.

Desde que se inició en 1997 la concesión con

ENELAR S.A. E.S.P, se estableció como unidad para la liquidación el consumo de

energía en pesos para los usuarios comerciales, industriales y oficiales[1].

Sin embargo, en el año 2005 cuando se aprobó el Acuerdo 036 con el cual se

fijaron nuevas tarifas para el alumbrado público hubo un cambio. En este

Acuerdo a los rangos de consumo se clasificaron no en pesos, sino en Kv (Tabla 1). Unos meses más tarde el Alcalde

de la época, John Harold Suárez, modificó a través de un Decreto la unidad de

liquidación establecida por el Concejo, pasando de nuevo a pesos. Con la

liquidación en pesos y no en Kv, la situación cambió de manera drástica para

los usuarios, especialmente para los industriales que demandan una alta carga

de energía.

- Con el consumo en Kwh ninguna de las empresas industriales estaría fuera del primer rango.

- En el caso de los usuarios comerciales, difícilmente un usuario de esta categoría supera el rango 1.

Por otra parte, al liquidar en pesos las

empresas industriales pasaron del rango 1° al 5° y 6° de manera automática. Al

liquidar en pesos el impuesto del alumbrado público, se incorpora la

volatilidad del precio de la energía eléctrica. En otras palabras, las empresas

industriales y comerciales no pagan más porque el alumbrado público consuma más

energía, sino porque con cada incremento mensual del precio de la energía

se eleva el valor de la factura del servicio de energía eléctrica, así consuma

la misma cantidad de energía la empresa y el servicio de alumbrado público.

Veamos

los dos escenarios.

Escenario

1. Liquidación

según rangos de consumo en Kwh/mes.

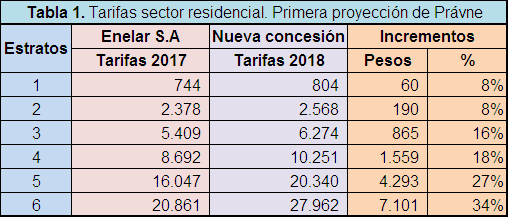

Observe la Tabla 1 de las tarifas fijadas por el Concejo municipal de Buga en

el año 2005.

- Una empresa industrial que consume hasta 149.999 Kwh/mes, debe pagar 13.113 pesos mensuales de impuesto de alumbrado público.

- Si la empresa supera los 150.001 Kwh/mes debe pagar 18.733 pesos mensuales. Esta empresa sufría un incremento del 43% en el cobro del alumbrado.

Nótese que para cambiar de rango no

intervino la variable del aumento del consumo de la energía para el servicio

del alumbrado público, sino un incremento en la demanda de la energía para el

desarrollo productivo de la empresa. No sé a usted, pero a mi me parece

inconveniente esta forma, pues el alumbrado debe cobrarse en función de los

costos reales del mismo y no de otras variables. ¿Acaso un aumento de la

productividad de la empresa requiere más energía para el alumbrado público?

Realmente no existe una relación entre una cuestión y otra.

Escenario

2. Liquidación

del impuesto según lo que se pague por la energía consumida en la empresa.

- En el año 2006 una empresa industrial que consume hasta 15.000 Kwh mes, o sea el 10% del rango uno, debe pagar 3.152.758 pesos mensuales por el servicio de energía eléctrica. Y por lo tanto, 140.499 pesos de impuesto de alumbrado público.

¿Cómo así que si consumía hasta 149.999 Kwh/mes pagaba 13.133; y ahora

que solo consume 15.000 Kwh/mes debe pagar 140.499 pesos? Bueno la respuesta

está en el cambio de la metodología para liquidar el impuesto. Ubique en la

tabla el rango de consumo, ya no en Kv sino en pesos; se dará cuenta que ahora

no está en el rango 1°, sino en el 5°.

En el escenario 1 a las empresas se les

liquida el impuesto de alumbrado según el consumo de energía y el consumo se

mide en Kilovatios mes. Mientras tanto, en el escenario 2 a las empresas se les

liquida el impuesto de alumbrado según la cantidad de dinero que le pagan a la

EPSA por la energía eléctrica. Ambas metodologías son cuestionables, pero la

segunda es absolutamente regresiva.

Ahora, solo les mostré un ejemplo del

impacto en el año 2006 con el cambio de la metodología. Sin embargo, ahí no

paran los males. Resulta que el precio de la energía está en constante alza. Observe la tabla 2, esta corresponde al

precio promedio del Kilovatio hora/mes (Kwh/mes) desde el año 2006 hasta el año

2017. Estos valores son aproximados, con una tasa de crecimiento anual del

7,38%. Sin embargo, son útiles para el ejercicio que estoy proponiendo.

Como las empresas no reducen el consumo de

energía para las actividades productivas, sino que por el contrario lo van

aumentando. Esto los va llevando por un ascensor entre los distintos rangos,

desde el uno hasta el 5°. Por ejemplo el rango 2° (consumo entre 150.001 y

200.000 pesos) es de transición. En la actualidad si una compañía consume más de

307 Kwh mes, pasa al rango 2° y si supera los 410 Kwh, la pasan al rango 3°. Y

claro una vez supera los cinco millones de pesos en la factura de energía,

hablamos. Los gradúan de nuevos ricos porque los pasan al rango 6° donde a

partir de 10.237 Kwh mes en adelante pagan 1.337.208 pesos de impuesto de

alumbrado público (tarifa de 2017).

Veamos

un ejemplo sencillo (Tabla 4).

Una microempresa industrial que inició operaciones en el año 2006 y empezó

consumiendo 2.000 Kwh/mes para sus operaciones, pagó mensualmente 31.846 pesos

de impuesto de alumbrado público. En el año 2017 está consumiendo 15.000

Kwh/mes y paga 1.336.704 pesos mensuales de alumbrado. Mientras el consumo de

energía creció en 7,5 veces en 11 años, la tarifa mensual de alumbrado se incremento

42 veces. ¿Es progresiva esta tarifa? Definitivamente no. Esta metodología es

regresiva y por lo tanto es contraria a los principios del derecho tributario.

La controversia a penas empieza y ya un

empresario instauró una demanda por este asunto.

Conclusiones.

1. La actual metodología para liquidar el

impuesto del alumbrado público es regresiva.

2. El cobro del alumbrado público no debe estar

directamente relacionado con el consumo de energía eléctrica de una empresa

industrial y/o comercial. Esto es simplemente absurdo.

3. El alumbrado público de Buga tiene un

consumo de energía estable, por lo tanto los usuarios deben pagar según el

consumo real de energía con el cual funciona plenamente el sistema, más los

Costos de Administración, Operación y Mantenimiento.

4. El consumo de energía del sistema de

alumbrado público es el mismo estén o no operando las fábricas y/o locales

comerciales de Buga.

5. No existe evidencia científica que demuestre

una correlación y menos una relación causa-efecto entre la calidad del servicio

del alumbrado público y el nivel de ventas en el sector del comercio, o el

aumento de la productividad en el caso de la industria.

6. Por lo tanto, argüir que los empresarios

deben soportar el incremento de las tarifas para modernizar el alumbrado,

porque con esto mejoran las condiciones económicas de las empresas, es

simplemente un engaño.

7. Están faltando a la verdad con esa supuesta

relación. No hay hechos, no hay indicios y es una situación poco probable, que

mejoren las ventas del comercio porque en el centro la iluminación sea con

lámparas LED.

8. Los hechos lo que indican es que el Alcalde

Latorre y sus 13 socios del Concejo han montado un jugoso negocio para

favorecer a un inversionista en detrimento de las familias y los empresarios de

Buga.

Amigo

lector, no olvide que: cuando

el alumbrado es público, la ciudad recibe beneficios. Cuando el alumbrado es

privado, la ciudad produce beneficios para un particular.

No a la

concesión del alumbrado público.

Sí a la

prestación directa.

Comentarios

Publicar un comentario